《慶余年》風(fēng)波之后,“愛(ài)優(yōu)騰”到底有沒(méi)有盈利的可能?

電視劇《慶余年》引發(fā)了大眾和視頻網(wǎng)站的大戰(zhàn)。

由于電視劇火爆,視頻網(wǎng)站騰訊和愛(ài)奇藝在會(huì)員付費(fèi)的基礎(chǔ)上,再推出了一個(gè)付費(fèi)機(jī)制——“超前點(diǎn)播”,50元可以提前觀看6集。這一行為引起了外界極大的指責(zé),被指坐地起價(jià)。如同一場(chǎng)“革命”,一時(shí)間盜版影片在網(wǎng)上大肆傳播,大眾們進(jìn)入一場(chǎng)狂歡。

為了賺點(diǎn)錢,此次視頻付出的代價(jià)是巨大的。從兩月前各家發(fā)布的第三季度財(cái)報(bào)來(lái)看,都還處于巨額虧損的狀態(tài)。背后值得思考的商業(yè)問(wèn)題是,視頻網(wǎng)站虧了這么多年,究竟是不是一個(gè)可持續(xù)的商業(yè)模式?

最佳范本:Netflix

要解析這個(gè)問(wèn)題,可以從視頻網(wǎng)站的最佳范本Netflix入手,盡管這家公司實(shí)現(xiàn)盈利并沒(méi)有多久,資產(chǎn)負(fù)債表上也有許多債務(wù),但華爾街給出的估值已經(jīng)證明他們相信這家公司未來(lái)的盈利能力。

它的確算得上是最佳范本:數(shù)年以來(lái),Netflix消耗了全球15%、北美地區(qū)40%以上的互聯(lián)網(wǎng)流量——位居獨(dú)立應(yīng)用第一名;雖然其市場(chǎng)份額在收縮,仍然占據(jù)了北美流媒體87%的市場(chǎng)份額;它是過(guò)去10年里投資回報(bào)率最高的股票,是的,并非亞馬遜。

關(guān)于Netflix商業(yè)模式最重要的邏輯:它是一個(gè)平臺(tái)而不是內(nèi)容制造商,之所以強(qiáng)調(diào)這一邏輯,有助于理解它的種種商業(yè)行為。

在內(nèi)容制作上Netflix的表現(xiàn)過(guò)于優(yōu)秀和大手筆,人們差點(diǎn)誤認(rèn)為它是個(gè)內(nèi)容制造商。在2019年,Netflix有34部金球獎(jiǎng)提名——17部電影、17部電視劇,其中4部被提名頭獎(jiǎng)“最佳電影獎(jiǎng)”,電影《羅馬》沖擊奧斯卡。不僅僅是官方口碑,像《愛(ài),死亡和機(jī)器人》這樣的劇集甚至刷屏了中國(guó)社交網(wǎng)站。

但在最近的瑞銀全球TMT大會(huì)上,Netflix 首席內(nèi)容官Ted Sarandos仍然在強(qiáng)調(diào)他們對(duì)于原創(chuàng)內(nèi)容的邏輯——是用于增長(zhǎng)用戶,并不看重非內(nèi)容的影響力,“我們更多思考投資對(duì)于凈用戶增加和ARPU的影響,而不是用戶觀看了爆款節(jié)目或某一節(jié)目能夠推動(dòng)什么”,他強(qiáng)調(diào),他們也會(huì)像傳統(tǒng)有線電視臺(tái)那樣關(guān)注用戶時(shí)長(zhǎng),“我們內(nèi)部關(guān)注觀看時(shí)長(zhǎng),是因?yàn)槲覀冇X(jué)得這對(duì)應(yīng)著定價(jià)權(quán),降低了用戶流失。”

Ted Sarandos再一次強(qiáng)調(diào),Netflix最重要的目標(biāo)是“用戶數(shù)”,內(nèi)容只是他們的獲客方式。

用戶數(shù)量之所以如此重要,是因?yàn)镹etflix簡(jiǎn)單優(yōu)雅的商業(yè)模式:收入=用戶數(shù)×單個(gè)用戶訂閱費(fèi)。

而Netflix這種簡(jiǎn)潔的商業(yè)模式也常常受人詬病,批評(píng)者們認(rèn)為這種模式過(guò)于單一。但如果讀完我們對(duì)于愛(ài)奇藝此次引發(fā)的大眾矛盾的商業(yè)分析,你或許能夠理解Netflix對(duì)于“單一”的堅(jiān)持。

Netflix的商業(yè)邏輯來(lái)自其最初的DVD郵寄業(yè)務(wù)——一個(gè)DVD租賃服務(wù)商是不會(huì)自己拍電影的。

1997年起Netflix開(kāi)始做經(jīng)營(yíng)業(yè)務(wù),是行業(yè)中的佼佼者。但是到了2007年,創(chuàng)始人Hastings做出了一個(gè)令人心驚的預(yù)測(cè):2013年DVD業(yè)務(wù)會(huì)到達(dá)極限點(diǎn),然后一路下滑。在Hastings的主導(dǎo)下,Netflix不顧一切地投入了4000萬(wàn)美元,推出了第一款流媒體產(chǎn)品“Watch Now”進(jìn)入新型媒體行業(yè)。

對(duì)于Hastings來(lái)說(shuō),他只是借助互聯(lián)網(wǎng)平臺(tái)繼續(xù)出租“流媒體形式的DVD”,與此前租售業(yè)務(wù)并無(wú)差異。“我們實(shí)現(xiàn)在線電影租賃領(lǐng)先地位的戰(zhàn)略是,繼續(xù)大力發(fā)展我們的DVD訂購(gòu)業(yè)務(wù),并將這些訂閱用戶轉(zhuǎn)變?yōu)榛ヂ?lián)網(wǎng)視頻交付的訂閱用戶。”他說(shuō)。

2008年,Netflix和有線臺(tái)Starz達(dá)成一項(xiàng)為期4年的協(xié)議,3000萬(wàn)美元買下2500部影片的4年使用權(quán)。但是等到協(xié)議到期續(xù)約時(shí),Netflix的在線電影租賃業(yè)務(wù)已經(jīng)發(fā)展得初具雛形,Starz也不再滿足于低廉的版權(quán)費(fèi)用,要求漲價(jià)到3億美元。Netflix拒絕了條款, 一夜之間2500部電影下線。

商業(yè)世界里一條重要規(guī)則是,不能把合作伙伴逼成對(duì)手。

Starz的重要一擊,讓Netflix開(kāi)始進(jìn)入原創(chuàng)內(nèi)容領(lǐng)域,2013年投資1億美元推出《紙牌屋》。與好萊塢不同,為了取悅用戶,Netflix采取整季預(yù)訂整季上線的模式。使用戶在上線當(dāng)天就能開(kāi)啟連續(xù)收看的馬拉松,像極了DVD的觀看方式。

但Netflix進(jìn)入內(nèi)容創(chuàng)作行業(yè)所投入的金額卻讓人側(cè)目。在此次瑞銀大會(huì)上,當(dāng)Ted Sarandos談及紙牌屋的投入時(shí)表示,在他們看來(lái)內(nèi)容投資是一個(gè)整體投入,“很多人說(shuō)我們做《紙牌屋》是攪亂市場(chǎng),引發(fā)了巨大的通脹,但我們認(rèn)為市場(chǎng)還是很穩(wěn)定的。高價(jià)的爆款劇應(yīng)該買,它也值這個(gè)價(jià)。但我們沒(méi)有在任何一個(gè)項(xiàng)目上孤注一擲,也不會(huì)價(jià)格過(guò)高,不然一部作品就會(huì)影響整體內(nèi)容成本”。

在Netflix財(cái)報(bào)中,將其內(nèi)容上的投入統(tǒng)稱為“收入成本”,其中包括兩項(xiàng):一項(xiàng)是原創(chuàng)內(nèi)容投入;另一項(xiàng)是版權(quán)費(fèi)用。實(shí)際上,雖然Netflix每年在內(nèi)容上投入遞增,但是總體成本一直控制在總收入的60%~65%左右,非常平穩(wěn)。

Netflix作為平臺(tái)卻涉足內(nèi)容領(lǐng)域,邏輯非常清楚,它需要好內(nèi)容使用戶支付會(huì)員費(fèi)。成本控制在一定范圍內(nèi),也就是Ted Sarandos所說(shuō)的“看作一個(gè)整體”,其中也不排除在單個(gè)產(chǎn)品上大手筆投入。

像Netflix這樣的平臺(tái)深入上游,原因通常有二:一是,像Netflix這樣,上游業(yè)務(wù)受人鉗制,必須控制收入成本;二是,像百度當(dāng)年做百科、貼吧、知道這些自有產(chǎn)品,發(fā)現(xiàn)了上游沒(méi)有能很好滿足這些需求的平臺(tái)。

正當(dāng)Netflix做了9年原創(chuàng)內(nèi)容之后,一些媒體報(bào)道開(kāi)始以《Netflix末日要到了嗎》作為標(biāo)題。但是事實(shí)或許并非如此。

Netflix版權(quán)內(nèi)容的確存在一些危機(jī)。比如,由于傳統(tǒng)內(nèi)容制造商爭(zhēng)相進(jìn)入流媒體領(lǐng)域,到2020年許多迪斯尼熱門影片都將從Netflix下架,并登陸迪斯尼自己的Disney+,更關(guān)鍵的是,Disney+的訂閱費(fèi)是Netflix的一半;又比如,Netflix平臺(tái)上目前觀看量最高的劇集是《辦公室》,但是《辦公室》版權(quán)為NBC擁有,而NBC環(huán)球?qū)⒃诿髂甑讍?dòng)自己的流媒體平臺(tái),《辦公室》屆時(shí)將下架。

Netflix的解決方案當(dāng)然是制作更多的原創(chuàng)內(nèi)容。

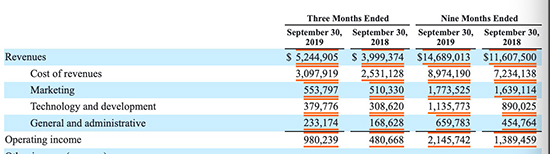

從2019年第三季度財(cái)報(bào)來(lái)看,Netflix的確加大了在原創(chuàng)內(nèi)容上的投入。截至2019年第三季度,原創(chuàng)內(nèi)容在內(nèi)容資產(chǎn)中占比37.21%,而在2018年同期,占比29.9%。但在原創(chuàng)內(nèi)容上加大投入并沒(méi)有影響凈利潤(rùn)率,2019年第三季度凈利潤(rùn)率為12%,高于2018年同期10%的水平。在全年數(shù)據(jù)中表現(xiàn)也是如此,2017年和2018年原創(chuàng)內(nèi)容占比分別是19.7%和29.9%,凈利潤(rùn)率分別是4.7%和7.6%。

就是說(shuō),在一定范圍內(nèi),Netflix在原創(chuàng)內(nèi)容上投入增大,會(huì)帶來(lái)利潤(rùn)率的上升。因此,Netflix在原創(chuàng)上投入并不是壞事。

其中值得提及的一點(diǎn)是,Netflix在內(nèi)容上的投資通常按照4年(4年與版權(quán)內(nèi)容合約期相同),每年遞減的方式來(lái)攤銷,這種計(jì)算方法常常受人指責(zé),但實(shí)際上這是一種常見(jiàn)利潤(rùn)表計(jì)算法。

許多人并沒(méi)有認(rèn)識(shí)到的是,Netflix正在成長(zhǎng)為一個(gè)好萊塢原創(chuàng)內(nèi)容平臺(tái)。

最近Netflix的日子并不好過(guò),美國(guó)媒體對(duì)其普遍唱衰。但是位于好萊塢的《名利場(chǎng)》雜志發(fā)布了一篇名為《Netflix的時(shí)代》的文章表示,Netflix真正的殺手锏是,讓這個(gè)流媒體給了好萊塢的創(chuàng)作工作者們的創(chuàng)作的自由,成為他們想創(chuàng)作的地方。“有遠(yuǎn)見(jiàn)的人比如Jenji Kohan和Raphael Bob-Waksberg在Netflix創(chuàng)造了自己的節(jié)目,這些節(jié)目在以往警惕、保守的電視產(chǎn)業(yè)永遠(yuǎn)不會(huì)通過(guò)審查,比如《橙色是新黑色》這樣最激進(jìn)的節(jié)目,在過(guò)去十年創(chuàng)造了文化標(biāo)準(zhǔn),定義了一個(gè)時(shí)代”,《名利場(chǎng)》指出,因?yàn)镹etflix在原創(chuàng)上的策略,使其成為一個(gè)最多元化和有效率的平臺(tái)。

盡管Netflix表現(xiàn)得關(guān)注文化、關(guān)注創(chuàng)作,但不要忘了,它最終的目標(biāo)一定是用戶增長(zhǎng)、粘性和成本。就像Ted Sarandos說(shuō)得那樣,他們并不關(guān)心一個(gè)爆款節(jié)目能夠帶來(lái)“其它的什么”。而從成本的角度來(lái)看,它能夠成為平臺(tái),常常意味著它獲得原創(chuàng)內(nèi)容的成本會(huì)進(jìn)一步降低,包括吸引創(chuàng)作者主動(dòng)入駐平臺(tái)。

活下去,找到新的增長(zhǎng)

Netflix并不是一家年輕的公司,它從1997年開(kāi)始DVD出租業(yè)務(wù)。以流媒體行業(yè)來(lái)看,它也存在了10年以上。

要在商業(yè)世界里存活10年以上,必須不斷地找到新的增長(zhǎng)動(dòng)力,有時(shí)需要跨越行業(yè)。

因?yàn)樾袠I(yè)往往在10年內(nèi)發(fā)生變局。隨著技術(shù)進(jìn)步,許多行業(yè)變成夕陽(yáng)產(chǎn)業(yè),整體大餅縮小,即便是行業(yè)老大,經(jīng)營(yíng)也難以為繼;與此同時(shí),競(jìng)爭(zhēng)加劇,利潤(rùn)空間不斷縮小,經(jīng)營(yíng)變得乏味。

Netflix之所以在2007年進(jìn)軍流媒體,是因?yàn)樵诋?dāng)時(shí),Hastings認(rèn)為2013年DVD業(yè)務(wù)會(huì)到頂點(diǎn),然后會(huì)下滑。事實(shí)上,頂點(diǎn)的到來(lái)比預(yù)想的還快:2010年Netflix有2000萬(wàn)DVD用戶訂閱數(shù),2011年已經(jīng)下降為1390萬(wàn),2011年以后以每年30%的速度下降。下滑比預(yù)測(cè)來(lái)得更早——2010年就是頂點(diǎn),提前了三年。

在主營(yíng)業(yè)務(wù)下滑甚至死亡之前,培育起新的業(yè)務(wù)并且讓其增長(zhǎng),是企業(yè)避免死亡的唯一方式。如果把這兩組數(shù)字排列成曲線,兩條曲線之間如果有交接,則意味著在兩個(gè)業(yè)務(wù)在收入上有交接,混沌大學(xué)創(chuàng)始人李善友在一篇文章中稱這種新的增長(zhǎng)力量為“第二曲線”。

從行業(yè)的角度來(lái)看,Hastings改寫了公司主營(yíng)業(yè)務(wù),帶公司進(jìn)入全新的行業(yè)。在商業(yè)史上做到這樣的公司并不多,勝出者比如亞馬遜、阿里,在電商業(yè)務(wù)之外發(fā)展起了云業(yè)務(wù);而反例則不勝枚舉,如聯(lián)想,一方面面臨著移動(dòng)端的興起對(duì)于傳統(tǒng)PC市場(chǎng)空間的擠壓,另一方面面臨行業(yè)內(nèi)部蘋果等新產(chǎn)品的競(jìng)爭(zhēng)。

除了跨越行業(yè),還需要在行業(yè)內(nèi)部深耕時(shí),尋找多個(gè)增長(zhǎng)指標(biāo),讓公司不斷有到向上的增長(zhǎng)動(dòng)力。

對(duì)于Netflix來(lái)說(shuō),它簡(jiǎn)單的收入公式是收入=用戶數(shù)×訂閱費(fèi)。數(shù)據(jù)證明,Netflix確實(shí)也在這兩個(gè)指標(biāo)之間來(lái)回調(diào)節(jié),讓公司整體收入保持持續(xù)增長(zhǎng)。

其次,另一個(gè)能夠驅(qū)動(dòng)增長(zhǎng)的指標(biāo)是每月單個(gè)用戶費(fèi)用,即常見(jiàn)的指標(biāo)ARPU,Netflix完美地將其作為調(diào)節(jié)收入的手段。

2018年年報(bào)中,單個(gè)用戶月付費(fèi)比2017年上漲9%,而2017年比2016年上漲11%,2016年比2015年上漲6%。

而在用戶數(shù)上,2018年比2017年上漲25.86%,2017年比2016年上漲24.19%,而2016年比2015年上漲25.7%。

不難看出,在2015全球用戶增長(zhǎng)幅度較大的年份,Netflix讓ARPU上漲幅度較小,到了2017年用戶增長(zhǎng)幅度放緩到25%以上,ARPU上漲幅度加大到11%,到了2018年用戶增長(zhǎng)速度到25%以上時(shí),ARPU增長(zhǎng)幅度又跌回到10%以下。

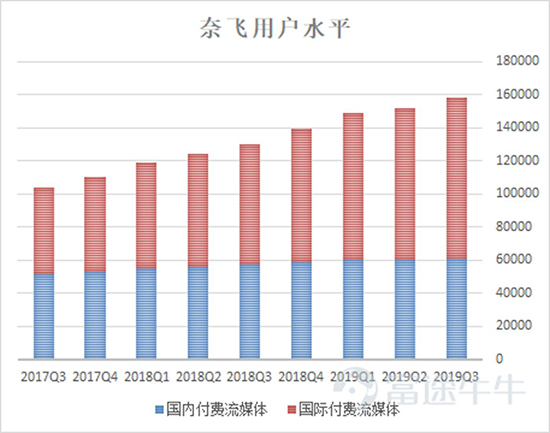

有意思的是,Netflix還拆分了ARPU這個(gè)指標(biāo),在用戶增長(zhǎng)幾乎到頂?shù)拿绹?guó)本土市場(chǎng),Netflix加大單個(gè)用戶每月付費(fèi)增長(zhǎng)幅度。在2019年第三季度財(cái)報(bào)中,Netflix表示,整體ARPU上漲幅度為9%,這個(gè)16%遠(yuǎn)遠(yuǎn)超過(guò)整體9%的上漲幅度,而美國(guó)本土費(fèi)率上漲幅度為16%,換來(lái)了25%的收入增長(zhǎng),而海外市場(chǎng)收入增長(zhǎng)是40%的水平。

從收入增長(zhǎng)的角度看,ARPU并不能無(wú)限提高,因?yàn)檫@是一個(gè)競(jìng)爭(zhēng)市場(chǎng),不僅僅存在Hulu等玩家,迪斯尼等也馬上入場(chǎng)競(jìng)爭(zhēng),提升空間有限。而在用戶上,國(guó)際用戶數(shù)量繼續(xù)有較大的增長(zhǎng)空間。

而在成本部分,Netflix最大的成本就是內(nèi)容成本占據(jù)收入的60%左右,Netflix財(cái)報(bào)中顯示。而海外市場(chǎng)的開(kāi)拓,讓一些規(guī)模效應(yīng)開(kāi)始顯現(xiàn),比如一些內(nèi)容可以全球售賣。與此同時(shí),原創(chuàng)內(nèi)容上升,理論上也能進(jìn)一步帶來(lái)利潤(rùn)率的上升。

在2019年第三季度,Netflix除稅后凈利潤(rùn)為6.65億,已經(jīng)算流媒體玩家中運(yùn)營(yíng)的佼佼者,與此同時(shí),Netflix的中國(guó)同行們,卻還在掙扎當(dāng)中。

商業(yè)模式更為多元化的中國(guó)玩家

相比Netflix,中國(guó)視頻網(wǎng)站商業(yè)模式更為多樣化,但盈利能力卻更為微弱。

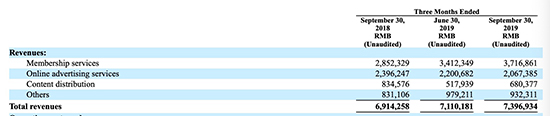

以擁有獨(dú)立財(cái)報(bào)的愛(ài)奇藝來(lái)說(shuō),它收入分為四個(gè)部分:訂閱收入、廣告、內(nèi)容分銷以及其它。

在會(huì)員訂閱收入上,2019年第三季度會(huì)員收入是37億人民幣,比2018年同期的28.5億上升29.8%。愛(ài)奇藝財(cái)報(bào)中顯示,會(huì)員收入的上升源于付費(fèi)訂閱用戶的增多。不難理解,愛(ài)奇藝的這個(gè)商業(yè)模式等同于Netflix——付費(fèi)會(huì)員數(shù)增長(zhǎng),則收入增長(zhǎng)。

會(huì)員業(yè)務(wù)實(shí)際上是國(guó)內(nèi)視頻網(wǎng)站的新業(yè)務(wù),在廣告業(yè)務(wù)之后才發(fā)展起來(lái)。在2018年財(cái)報(bào)上,愛(ài)奇藝表示,包括體驗(yàn)會(huì)員,付費(fèi)會(huì)員數(shù)從2017年年底的5000萬(wàn)上升到2018年年底的8740萬(wàn),增長(zhǎng)了74.8%。到2019年第三季度,會(huì)員增長(zhǎng)到1.05億,比上年同期增長(zhǎng)31%。

從收入上看,2018年年底付費(fèi)會(huì)員收入收入比2017年年底上漲72.3%,這一收入在2019第三季度增長(zhǎng)31%,這說(shuō)明,增長(zhǎng)完全依靠會(huì)員數(shù)。雖然在財(cái)報(bào)中沒(méi)有說(shuō)明ARPU變動(dòng)幅度,但從兩組數(shù)據(jù)不難推斷是ARPU上并沒(méi)有任何增長(zhǎng)。

從增長(zhǎng)的角度來(lái)看,愛(ài)奇藝的ARPU仍存在上漲空間。

在《慶余年》事件上,“超前點(diǎn)映付費(fèi)包”實(shí)際上也是一種提高ARPU的手段,只需要支付50元就可比VIP用戶多看6集,可以看成是打造一種階梯會(huì)員制。

實(shí)際上,愛(ài)奇藝、騰訊等視頻平臺(tái)和Netflix有個(gè)細(xì)微的差別,也造成了商業(yè)模式的差別——Netflix是一次放出劇集,而愛(ài)、騰都是分次放出。這在無(wú)形中造成了一個(gè)“黃金時(shí)段”的概念,而黃金時(shí)段完全是傳統(tǒng)電視臺(tái)的商業(yè)模式,需要廣告商來(lái)買單,但會(huì)員模式不能看廣告。愛(ài)奇藝和騰訊就希望找一群會(huì)員支付更高階層的會(huì)員費(fèi),來(lái)為這個(gè)黃金時(shí)機(jī)買單,在商業(yè)邏輯上合情合理,但是引起了外界極大的反抗。

那么,階梯會(huì)員制行不通,就只能普遍提價(jià)了。愛(ài)奇藝會(huì)員海外業(yè)務(wù)總裁楊向華表示,目前我國(guó)VIP定價(jià)不及美國(guó)平臺(tái)價(jià)格的五分之一,甚至越南價(jià)格都比中國(guó)的高,未來(lái)會(huì)考慮提升會(huì)員費(fèi)用。

在愛(ài)奇藝2019年第三季度財(cái)報(bào)中,會(huì)員收入在總收入占據(jù)過(guò)半市場(chǎng)份額,而作為曾經(jīng)的主營(yíng)業(yè)務(wù)廣告業(yè)務(wù),占據(jù)27.9%的市場(chǎng)份額。

廣告業(yè)務(wù)是中國(guó)視頻網(wǎng)站普遍的商業(yè)模式,也是Netflix所沒(méi)有的業(yè)務(wù)部分。從互聯(lián)網(wǎng)網(wǎng)站沿襲而來(lái),但這個(gè)領(lǐng)域的競(jìng)爭(zhēng)在加劇,首先是視頻網(wǎng)站之間的競(jìng)爭(zhēng),其次是新的產(chǎn)品形態(tài)也在瓜分廣告以及廣告客戶手中的預(yù)算:

愛(ài)奇藝只在年報(bào)中對(duì)業(yè)務(wù)有詳細(xì)的闡釋。在2018年年報(bào)中,愛(ài)奇藝表示,“我們經(jīng)歷了廣告收入增速的放緩”,2018年收入相比2017年增速為21.2%,相比2017年時(shí)44.4%的增速,明顯放慢了腳步。愛(ài)奇藝指出,2018年廣告收入的上升依賴的是自制劇和版權(quán)內(nèi)容的極大的擴(kuò)充,以及“in-feed”廣告業(yè)務(wù)。

財(cái)報(bào)還顯示,2018年平均每個(gè)廣告主投放額為670萬(wàn),相比2017年的540萬(wàn)上升為24.5%。

值得注意的是,從廣告整體收入增速21.2%以及單個(gè)用戶投放額度24.%的上漲幅度來(lái)看,這證明了廣告客戶ARPU上漲的同時(shí),用戶數(shù)即廣告主數(shù)目在降低。

如果說(shuō)會(huì)員業(yè)務(wù)的增長(zhǎng)指標(biāo)非常簡(jiǎn)單,即ARPU和會(huì)員數(shù),那么廣告模式則較為復(fù)雜。從收入增長(zhǎng)的空間來(lái)看,不如把幾個(gè)指標(biāo)拆開(kāi)來(lái)看。

一般來(lái)說(shuō)視頻網(wǎng)站的廣告收入公式=DAU*人均feed*Ad load*CPM,這里面有幾個(gè)重要指標(biāo):

DAU:即日活,這個(gè)隨著比如打造《慶余年》這樣的爆款內(nèi)容,并不缺乏提升的空間。

人均Feed:即平均每個(gè)人看幾條新聞或者幾集電視劇還是幾個(gè)短視頻,你可以把一個(gè)feed理解為一個(gè)單位的內(nèi)容產(chǎn)品——一集電視劇、一個(gè)短視頻、一篇新聞。

對(duì)于視頻網(wǎng)站而言,人均Feed較低,因?yàn)榭赐暌患娨晞∷璧臅r(shí)間至少半小時(shí)甚至一小時(shí),一個(gè)人單位時(shí)長(zhǎng)內(nèi)能夠消費(fèi)的feed數(shù)有限;看完一篇新聞通常一分鐘到五分鐘,尤其是今日頭條這樣的產(chǎn)品提供的新聞,通常讀完一篇新聞不需要半分鐘;抖音這樣的短視頻產(chǎn)品則是在有意地控制每個(gè)“feed”的時(shí)長(zhǎng),每個(gè)在40秒左右,人均feed都在較高的水平。

邏輯非常明顯,提供的內(nèi)容產(chǎn)品單個(gè)消費(fèi)時(shí)間越長(zhǎng),人均Feed越低,從這個(gè)角度來(lái)說(shuō),愛(ài)奇藝提高人均feed的可能性有限,由產(chǎn)品決定。而抖音和頭條將此做到了極致,有趣的是,它們屬于同一家精于計(jì)算的公司。

曾在百度和今日頭條擔(dān)任商業(yè)分析師的朱時(shí)雨在《時(shí)間的刻度》中描述了一種刻度——“時(shí)間的刻度”。他認(rèn)為,刻度越粗的產(chǎn)品,比如電視劇,并不能夠無(wú)限插入廣告、一直打斷用戶的消費(fèi)過(guò)程,從而“廣告庫(kù)存空間難以倍數(shù)打開(kāi)”,這也就是與ad load的概念。

Ad load:即產(chǎn)品內(nèi)的廣告負(fù)載量,這么多年來(lái),視頻網(wǎng)站一直在做的事情就是提高廣告負(fù)載量,這也是用戶們?cè)诒г沟摹盀槭裁磸V告越來(lái)越多”,片前、片中以及片后等等廣告形式層出不窮。單個(gè)產(chǎn)品中負(fù)載量過(guò)大,毫無(wú)疑問(wèn)會(huì)影響用戶體驗(yàn),造成用戶流失。

提升廣告負(fù)載量更有效的手段是擴(kuò)充內(nèi)容數(shù)量,尤其爆款內(nèi)容的數(shù)量。

CPM:每千人成本,是一種展示付費(fèi)廣告,即只要展示了廣告主的廣告內(nèi)容,廣告主就要為此付費(fèi)。CPM雖然由視頻網(wǎng)站來(lái)定價(jià),但是提升空間非常有限。

以愛(ài)奇藝來(lái)說(shuō),一方面面臨著騰訊等其它同類網(wǎng)站的競(jìng)爭(zhēng),另一方面還有抖音等新產(chǎn)品瓜分客戶預(yù)算。尤其是抖音等短視頻產(chǎn)品已經(jīng)不按照CPM展示廣告計(jì)費(fèi),而是按照CPC,即點(diǎn)擊計(jì)費(fèi),對(duì)于廣告客戶來(lái)說(shuō),這是一種轉(zhuǎn)化率更高的計(jì)費(fèi)方式——展示是為了點(diǎn)擊,而CPC已經(jīng)直接對(duì)付費(fèi)行為負(fù)責(zé)。因此,視頻網(wǎng)站CPM的調(diào)整空間也非常有限。

綜上所述,如果有增長(zhǎng)收入,在4個(gè)指標(biāo)中,最有可能提升的是DAU和Ad load 。

但國(guó)內(nèi)的視頻網(wǎng)站收入模式并不完全遵守這一收入公式,它們有許多“創(chuàng)新”的廣告形式。比如賣冠名,在頭部綜藝上,一個(gè)冠名費(fèi)高至1~2億。

或者是在自制劇上,通過(guò)內(nèi)部置入各種廣告形式,向廣告主們售賣。娛樂(lè)評(píng)論公眾號(hào)孟大 明白在最近一篇文章中指出,“最近在看《精英律師》,劇里人的日常是在某特賣APP下單,喝某紅罐涼茶。栗娜作為高級(jí)白領(lǐng),家里沙發(fā)上擺著某減肥茶的抱枕,爸爸和她吵架時(shí)也要隨手拿起她的美容儀把玩……敢問(wèn)這和精英有半毛錢關(guān)系嗎?” 自然,雖然這部劇不是視頻網(wǎng)站自制劇,但這種內(nèi)置廣告手段在自制劇中非常常見(jiàn)。

總體來(lái)說(shuō),內(nèi)置或者是冠名頭部綜藝打破了海外普遍使用的視頻網(wǎng)站收入公式。

但是事實(shí)仍然殘酷,今年第三季度,愛(ài)奇藝廣告收入為21億元,去年同期為24億元,同比下降14%。愛(ài)奇藝在財(cái)報(bào)中解釋,這是因?yàn)楹暧^經(jīng)濟(jì)環(huán)境充滿挑戰(zhàn),以及信息流廣告競(jìng)爭(zhēng)加劇所導(dǎo)致;騰訊媒體廣告收入為37億元,同比下降28%,環(huán)比下降17%。騰訊則將廣告下滑原因解釋為內(nèi)容排播的不確定性導(dǎo)致視頻招商廣告收入下跌。

此次《慶余年》引發(fā)的大規(guī)模沖突,在一定程度上是愛(ài)奇藝兩種業(yè)務(wù)模式引發(fā)的沖突:

對(duì)于會(huì)員模式而言,愛(ài)奇藝銷售的是不看廣告的權(quán)利,是一種2C業(yè)務(wù),扮演的是內(nèi)容的渠道分銷商,即內(nèi)容生產(chǎn)商或者是視頻網(wǎng)站把內(nèi)容制作好之后,通過(guò)愛(ài)騰等平臺(tái)分銷出去,收回內(nèi)容成本以及賺取利潤(rùn)。

而就廣告模式而言,愛(ài)奇藝本質(zhì)上是2B業(yè)務(wù),把廣告分銷出去,和2C業(yè)務(wù)矛盾——內(nèi)置廣告等已經(jīng)侵犯了會(huì)員的權(quán)益,他們并沒(méi)有因?yàn)楦顿M(fèi)而躲開(kāi)廣告。

會(huì)員模式躲開(kāi)廣告,也與廣告商的利益相沖突——他們希望廣告被看見(jiàn),而不是會(huì)員們通通付費(fèi)來(lái)躲開(kāi)廣告。

最后回到一個(gè)假設(shè)上,愛(ài)奇藝要如何扭虧為盈?

2019年前三個(gè)季度,愛(ài)奇藝?yán)塾?jì)虧損達(dá)78億元。假設(shè)第四季度按照第三季度同比虧損幅度59%,全年虧損可能達(dá)到135億左右。

粗略做個(gè)計(jì)算,愛(ài)奇藝目前付費(fèi)會(huì)員數(shù)1億左右,撇開(kāi)廣告等收入的增長(zhǎng),愛(ài)奇藝幾乎需要將現(xiàn)在單個(gè)會(huì)員費(fèi)翻番,才能夠?qū)崿F(xiàn)盈虧平衡,但會(huì)員數(shù)會(huì)流失多少,這是他們需要考慮的問(wèn)題。

對(duì)于會(huì)員來(lái)說(shuō),視頻網(wǎng)站提價(jià)是不可避免,而從視頻網(wǎng)站這個(gè)行業(yè)來(lái)看,盈虧平衡還有很長(zhǎng)的路要走。(財(cái)富中文網(wǎng))

作者:李潮文,前媒體人,現(xiàn)于硅谷創(chuàng)業(yè)