2022年投資指南

2022年投資指南

插圖來源:ANDREW FOOTIT

?

埃隆·馬斯克:股市主宰者

網(wǎng)上薦股、柴犬幣、特斯拉。世界首富如何激發(fā)了投資者對網(wǎng)紅股票的熱情?接下來會怎樣?

圖片來源:MUSK'S HEAD: MICHELE TANTUSSI—REUTERS; ALL OTHERS: GETTY IMAGES? 插圖來源:JOE DARROW

埃隆·馬斯克(Elon Musk)是全球市值最高的汽車公司特斯拉(Tesla)的首席執(zhí)行官及創(chuàng)始人,同時也是全世界最富有的人之一。2021年5月8日,他在一檔喜劇小品類電視節(jié)目中出鏡。他身穿肥大西裝、大號紫色工裝褲,還戴著假胡子,扮演任天堂公司(Nintendo)的《馬里奧》(Mario)系列視頻游戲中虛構的反派人物瓦里奧(Wario)。他因為謀殺馬里奧而接受審判:在法庭上,他偽裝意大利口音,辯稱他“不是惡魔,而是一個被誤解的人!”

如果我們身處任何其他時代,對所有人而言這一幕就都十分怪異,甚至有些尷尬。但現(xiàn)在已經(jīng)是2022年,沒有什么比特斯拉的首席執(zhí)行官埃隆·馬斯克在《周六夜現(xiàn)場》(Saturday Night Live)扮演卡通反派角色更能夠體現(xiàn)出我們所處時代的荒誕無稽。

馬斯克既是一位富有遠見卓識的企業(yè)家,又是一個古怪的人,他自稱自己經(jīng)常不按照常理出牌(憑借特斯拉,截至2021年9月,他在全球富豪榜中排名第一)。但是,隨著新冠肺炎疫情爆發(fā)已經(jīng)接近兩年,正當美國公眾竭力擺脫疫情陰影之時,他也證明了自己是一位表演者、講故事者以及戲劇和喜劇創(chuàng)作者。當前我們面臨的處境是,我們不能再奢侈浪費,也不能在Zoom上享受快樂時光。我們也沒有《足球教練》(Ted Lasso)可看了。當然,支持特斯拉的投資者寄希望于電動汽車的未來前景以及該行業(yè)對新綠色經(jīng)濟的支撐潛力。但是他們也會為了消遣而購買《埃隆·馬斯克訪談》(Elon Musk Show)的前排座位票。

馬斯克是X世代人物,2021年他已經(jīng)50歲了,但是他的訪談內(nèi)容囊括個人透明度、社交媒體流暢度以及數(shù)字原住民渴望的幽默溝通方式。他的即興公開演說可以鼓動數(shù)百萬人抬高瀕臨倒閉的零售商的貨品價格,或者決定是否特意購買帶有可愛狗狗吉祥物圖案的無用加密貨幣。由于埃隆購買了狗狗幣(Dogecoin),因此狗狗幣的價格飆升;由于他沒有購買柴犬幣(Shiba Inu),導致柴犬幣市場舉步維艱。

最重要的是,這樣能夠讓人們對他的公司產(chǎn)生極大的信心。由此導致的結果是特斯拉的股價與其基本面嚴重脫節(jié),《財富》雜志的肖恩·塔利(Shawn Tully)對此進行了剖析。他得到了許多驚人的發(fā)現(xiàn):與世界上的任何其他公司相比,特斯拉需要創(chuàng)造更多的收入才可以證明其1萬多億美元市值的合理性。這使得特斯拉能夠比肩微軟(Microsoft)、蘋果(Apple)、亞馬遜(Amazon)和Alphabet。

塔利借助兩種投資老手們必備的分析工具來批量處理數(shù)據(jù)。但是你幾乎可以看到馬斯克的狂熱以太坊粉絲們對此猛翻白眼。在此稍微岔開一下話題。他們對經(jīng)典市場理論毫無興趣,他們只對埃隆的市場理論感興趣。他們非常年輕,在一個梗圖橫行的生態(tài)系統(tǒng)中自由自在,他們對任何官方認可的專家都持有懷疑態(tài)度。許多不斷將股市推向歷史高位的散戶在新冠肺炎疫情爆發(fā)之前從未向市場投資過一分錢,即使沒有讀過本杰明·格雷厄姆(Benjamin Graham)的理論,他們在投資領域里也風生水起(埃隆應該感謝他們)。

由于市場上不斷涌現(xiàn)新規(guī)則或者缺乏某些規(guī)則,寬客們(指量化分析師——編注)拼命尋找各種方法,使外行人看起來一片混亂的市場形勢清晰明了。伯恩哈德·華納(Bernhard Warner)在一篇富有詩意的文章中深入剖析了經(jīng)濟物理學家的世界,他們認為看似不理性的行為也總是有依據(jù)可循。這種世界觀有望解釋社交控、幻想、白熱夢和梗圖等因素如何在讓傳統(tǒng)主義者目瞪口呆的游戲驛站(GameStop)逼空運動中起到推波助瀾作用。當然,馬斯克也在游戲驛站的傳奇事件中扮演了一個配角。他只是在推特(Twitter)上發(fā)了一條推文“Gamestonk!!”,股價在一日之內(nèi)就暴漲近100%。

在一個既混亂又危險的金融世界里,一切都能夠用邏輯和理性來解釋,這是一個令人欣慰的想法。但是我們要研究的情況可能并沒有那么復雜,而且某一類投資者想要的也并不是邏輯分析。特斯拉可能會引領一場變革。加密貨幣亦是如此,它有望帶領投資者在新的金融秩序中搶占先機。不同于當前的現(xiàn)實情況有時會讓我們陷入沮喪,他的每一個故事都涉及更加光明的未來。很顯然,這就是為什么很多人愿意現(xiàn)在買進加密貨幣的原因。不過值得注意的是,高昂的價格或許預示著圓滿的結局,但是任何人——甚至瓦里奧本人——也無法保證。

譯者:Feb, Biz

*****

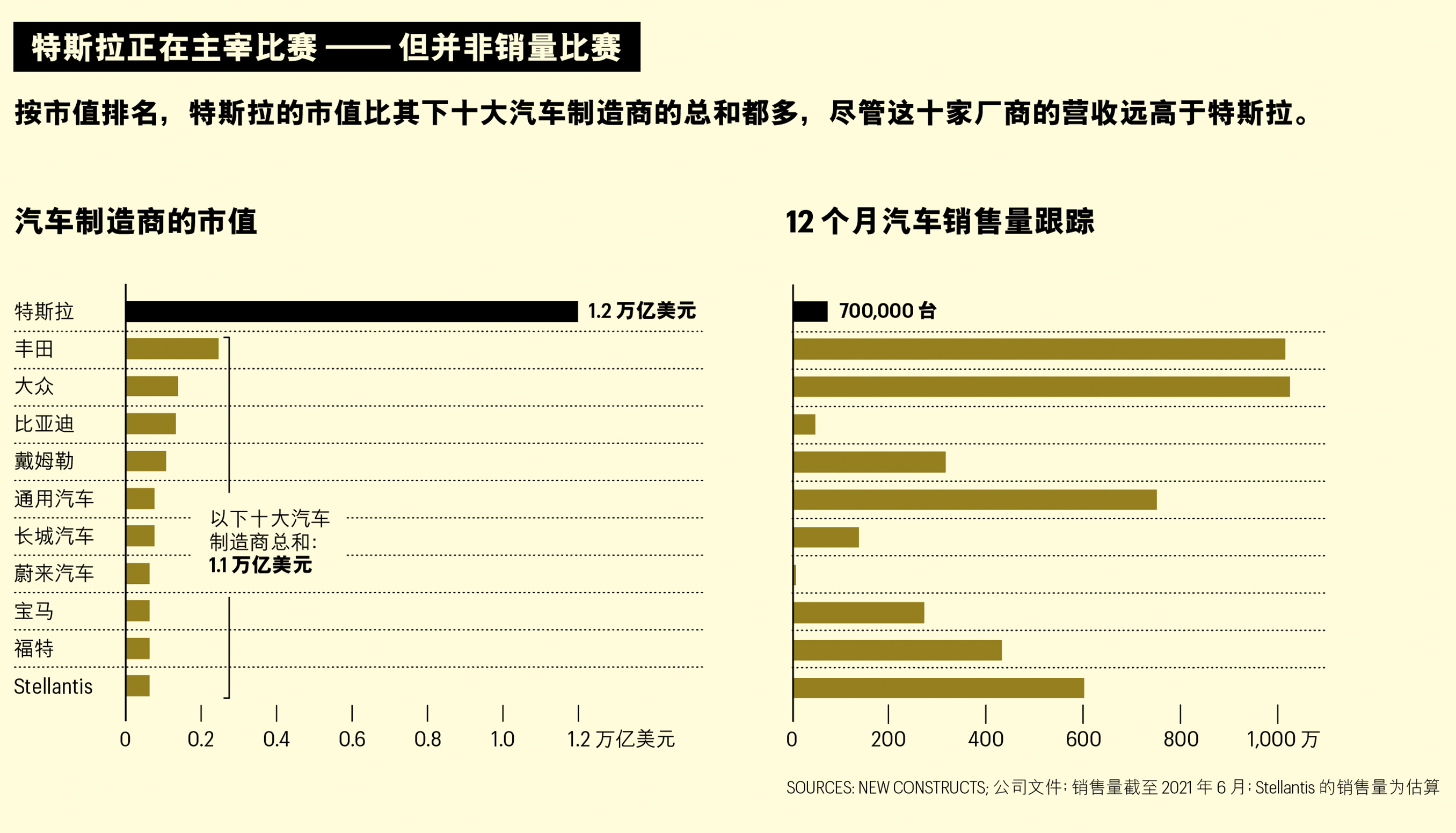

特斯拉的萬億賭局

近期股價暴漲,讓特斯拉成為全球市值最高的公司之一,但也令其未來走勢堪憂。

從2021年秋天六周的走勢可以看出,特斯拉(Tesla)的股價已經(jīng)嚴重脫離了公司基本面。

受到第三季度亮眼財報的影響,加上租車公司赫茲(Hertz)宣布計劃購入10萬輛特斯拉擴大其租賃車隊的規(guī)模,從2021年10月8日到11月4日,在19個交易日里,特斯拉的股價大漲57%,最高達到1,230美元。無論是亮眼的財報還是赫茲的購車計劃,都是具有深遠意義的商業(yè)里程碑,標志著特斯拉曾經(jīng)顯得激進的電動汽車業(yè)務已經(jīng)在主流商業(yè)世界里越走越遠。

但投資者的反應確實太過瘋狂,對于任何股票而言,在不到一個月的時間里上漲57%都會令人瞠目結舌。而就特斯拉本次的上漲來說,在蜂擁而至的買家的助推下,特斯拉的市值更是(全部流通股的價值)暴漲了4,480億美元之巨,創(chuàng)下股票交易史上單個公司短期市值飆升紀錄。那么這次市值上漲究竟有多驚人呢?僅僅特斯拉市值增加的部分就超過了標準普爾500指數(shù)(S&P 500)中前9大股票以外所有股票市值增加的總和,其中包括許多營收遠超特斯拉的巨頭企業(yè),例如強生公司(Johnson & Johnson)和美國銀行(Bank of America)。特斯拉也在投資者的支持之下首次進入“萬億美元”俱樂部,在微軟(Microsoft)、蘋果(Apple)、亞馬遜(Amazon)和Alphabet身旁占據(jù)了一席之地。

而在市值創(chuàng)下歷史紀錄之后,特斯拉又一如既往地掀起了一番風浪,而這自然少不了埃隆·馬斯克(Elon Musk)“角落辦公室”的功勞。首先,馬斯克對赫茲宣布的交易發(fā)出了質(zhì)疑,他在推特(Twitter)上回應稱,特斯拉尚未與這家租車行業(yè)巨頭簽署合約。其次,馬斯克又發(fā)起了一項莫名其妙的民意調(diào)查,在推特上詢問粉絲自己是否應該拋售10%的股份,結果58%的人投了贊成票。其后,提交給美國證券交易委員會(SEC)的文件顯示,馬斯克已經(jīng)開始出售特斯拉股票,規(guī)模達數(shù)十億美元。總而言之,截至2021年11月22日收盤,特斯拉的市值已經(jīng)從頂峰下跌6%。但在投資者眼中,該公司的市值仍然高達1.16萬億美元,相較于股價“起飛”前仍然增加了近3,750億美元,而且特斯拉依然是“萬億美元”俱樂部的一員,與許多營收達其數(shù)倍之多的企業(yè)并駕齊驅(qū)。

特斯拉近期股價的大幅飆升讓其懷疑者大跌眼鏡,后者驚奇地發(fā)現(xiàn),在他們眼中已然高到離譜的股價竟然還能夠在如此短的時間里再漲50%多,實在不可思議。標準普爾500指數(shù)成份股的平均歷史市盈率為24倍,而特斯拉目前的市盈率已經(jīng)達到約365倍。“這可以說是‘害怕錯過’的終極表現(xiàn)了。”貝內(nèi)特·斯圖爾特(Bennett Stewart)如是說道。斯圖爾特是一位專門研究分析公司資本回報率的顧問,他稱:“這完全是企業(yè)沖勁、領導層魅力和超鐵桿擁躉共同發(fā)力的結果。在此之前,這家偉大公司的股價已經(jīng)嚴重偏離基本面。經(jīng)過最近一輪飆升,這種情況更是愈演愈烈。”

特斯拉估值的一飛沖天也促使我們對當前這樣一個“迷因股票、萬物皆漲”的時代提出了本質(zhì)性問題,即“1萬億美元估值到底意味著什么?”這種高昂的估值當然能夠在一定程度上反映公司的受歡迎程度,也可以體現(xiàn)散戶投資者的熱情和信心。在馬斯克的領導之下,特斯拉在電動汽車領域可謂遙遙領先。但是其能否創(chuàng)造足夠的利潤、銷售額和市場份額來證明自己配得上美國第五大市值公司的名頭?

我們都聽過特斯拉粉絲為其設想的美好藍圖。其擁躉認為,在電動汽車徹底改變?nèi)蚱囍圃鞓I(yè)的歷史性時刻,特斯拉將成為該行業(yè)當之無愧的王者。他們還認為,特斯拉絕不僅僅是“造車匠”,憑借其超級先進的軟件和電池技術,特斯拉在能源儲存和自動駕駛領域也擁有巨大的領先優(yōu)勢。未來,該公司也將在上述領域大展拳腳,通過出售產(chǎn)品、向競爭對手提供授權賺得盆滿缽滿。方舟投資公司(ARK Invest)的首席執(zhí)行官凱西·伍德(Cathie Wood)于2021年在米爾肯研究所全球峰會(Milken Institute Global Conference)上表示:“電動汽車正在從傳統(tǒng)燃油車手中奪取大量的市場份額。股票最終對這一現(xiàn)實做出了反應。未來五年內(nèi),特斯拉的股價還將再翻兩番(達到每股3,000美元)。”

誠然,我們現(xiàn)在還無從得知特斯拉將會如何實現(xiàn)自己的雄心壯志、如何駕馭未來,但我們還是能夠通過一些簡單的方法算出特斯拉要想為股東帶來高額回報或者跟上市場整體水平必須拿出怎樣的業(yè)績。而計算得出的結論則給我們潑了一盆冷水:要想配得上自己當前的股價,特斯拉必須拿出史詩級的、看似不切實際的業(yè)績。

事實上,現(xiàn)在購買特斯拉的股票就等于在做一場終極的長期賭博,押注特斯拉將在電動汽車領域獲得超乎想象的收益,而其競爭對手(等同于全球其他所有車企)則全部在市場競爭中敗下陣來。簡而言之,現(xiàn)在投資特斯拉等同于表示特斯拉將橫掃電動汽車領域,其他公司則只能去爭奪殘羹剩飯。

為評估特斯拉需要做出怎樣的業(yè)績才可以匹配此輪暴漲,《財富》雜志使用了兩種經(jīng)過實戰(zhàn)檢驗的精確評估工具:其一是投資研究公司New Constructs的創(chuàng)始人及首席執(zhí)行官大衛(wèi)·特雷納(David Trainer)開發(fā)的“預期投資”(expectations investing)分析工具;其二是機構股東服務公司(Institutional Shareholder Services,簡稱ISS)部署的“經(jīng)濟增加值”(economic value added,簡稱EVA),用于評估高管薪酬及其他公司業(yè)績要素。

二者均涉及一種基本的收益衡量標準,即“稅后凈營業(yè)利潤”(net operating profit after tax,簡稱NOPAT)。當前的市值能夠扮演“路標”的角色。通過相關分析我們可以知道,某家公司如果想匹配以當前價格買入股票的風險,就必須達到多塊的增長速度。如果以365倍的歷史市盈率來看,買入特斯拉的股票就相當于你認為,憑借特斯拉的擴張速度,其股票的價值也能夠?qū)崿F(xiàn)相應增長。稅后凈營業(yè)利潤可以幫助分析師制定具體的增長目標。特雷納說:“只有當特斯拉的表現(xiàn)超過預期、且未來的稅后凈營業(yè)利潤能夠超過當前股價對應的巨大數(shù)值時,特斯拉的股票才值得買入。”

我們先從特雷納的模型開始。在2021年的一份報告中,特雷納指出,特斯拉的市值已經(jīng)超過了全球十大車企的市值總和,包括豐田(Toyota)、通用汽車(General Motors)、福特(Ford)和戴姆勒(Daimler),即梅賽德斯(Mercedes)的母公司。在過去的四個季度里,上述十大車企的汽車銷售量達4,500萬輛,是特斯拉的50多倍。(參見本頁圖表)

據(jù)特雷納計算,特斯拉目前的稅后凈營業(yè)利潤為36億美元。由此通過其數(shù)字分析可以得出,市場對特斯拉的未來業(yè)績可謂“極為樂觀”。他發(fā)現(xiàn),(給特斯拉的估值相當于)市場預期特斯拉能夠在2030年前實現(xiàn)17.2%的稅后凈營業(yè)利潤率,相當于豐田的兩倍,比特斯拉當前的數(shù)字還高10個百分點。

特雷納以相關數(shù)據(jù)為基準,通過逆向推演得出,要想匹配其當前超過1.1萬億美元的估值,到2030年,特斯拉的營收就需要從過去四個季度的470億美元暴漲至7,830億美元。這比豐田、通用汽車、福特、本田(Honda)和Stellantis——克萊斯勒(Chrysler)、道奇(Dodge)和菲亞特(Fiat)的母公司——等公司目前的營收總額還多。更重要的是:這比目前地球上任何一家公司的收入都要多。

要想實現(xiàn)這一目標,特斯拉就需要像新創(chuàng)企業(yè)一樣實現(xiàn)38%的年化增長率,而這種速度在大企業(yè)中幾乎聞所未聞。稅后凈營業(yè)利潤需要遵循相似的軌跡,也就是說,未來九年內(nèi)每年需要達到1,350億美元,遠超蘋果公司(美國最賺錢的企業(yè))當前的利潤水平。

?

如此巨大的利潤數(shù)字看起來令人生畏,而特斯拉還將面臨更大的挑戰(zhàn):電動汽車產(chǎn)業(yè)的規(guī)模很可能不足以讓特斯拉具備沖擊傳統(tǒng)行業(yè)巨頭的實力。特雷納引用了國際能源署(International Energy Agency)對“基本情況”的預測數(shù)據(jù),即到2030年,電動汽車的銷量將達到2,580萬輛。如果特斯拉汽車繼續(xù)保持目前51,000美元的平均售價,那么在這個十年結束時,特斯拉每年就要賣出1,600萬輛汽車才可以獲得7,830億美元的收入。換句話說,“特斯拉需要在整個電動汽車市場占據(jù)60%的份額。”特雷納表示。

特雷納還警告稱,如果我們把稅后凈營業(yè)利潤率設定的更現(xiàn)實一些,比方說,8.5%(與通用汽車當前水平相當),那么特斯拉就需要在2030年售出3,100萬輛電動汽車才能夠達到基準目標,相當于全行業(yè)總銷量的118%,也就是說,特斯拉即便獨霸全球電動汽車市場也無法實現(xiàn)目標。特雷納總結說:“這種收入、盈利預期簡直不可思議,根本不可能實現(xiàn)。”

機構股東服務公司的總經(jīng)理安東尼·坎帕尼亞(Anthony Campagna)提出的假設與之不同,但卻得出了相似的結論。據(jù)其估計,特斯拉目前的稅后凈營業(yè)利潤為34億美元,而后他又假設目標稅后凈營業(yè)利潤率為8%。通過進行EVA分析,他認為,要想匹配特斯拉當前的股價,到2030年,特斯拉的銷售額就必須達到1.2萬億美元,而稅后凈營業(yè)利潤則需要達到930億美元。而要達到這一目標,特斯拉的稅后凈營業(yè)利潤的年增長率就必須達到19%。與之相比,同樣經(jīng)由EVA公式計算后,微軟和亞馬遜要想匹配投資者給出的估值,需要達到的年增長率分別為8%和9%,而對這兩家公司來說,相關數(shù)字已然不低。坎帕尼亞表示:“從估值來看,投資者對特斯拉的增長預期可謂非常之高。”

坎帕尼亞還提醒說,EVA算法假設特斯拉將使用自有現(xiàn)金流新建所有的超級工廠,不會通過借款或發(fā)行股票募集更多資本。但正如特雷納所指出的那樣,要想證明當前股價的合理性,特斯拉就需要在2030年生產(chǎn)15倍或20倍于當前銷量的汽車,而如此規(guī)模的產(chǎn)能建設將侵蝕特斯拉的利潤、拉低股價。因此,特斯拉很可能需要進行大幅融資。

人們對特斯拉將統(tǒng)治汽車行業(yè)的幻想不僅體現(xiàn)在特斯拉的股價上,還體現(xiàn)在投資者對其競爭對手的估值上。《財富》雜志根據(jù)過去四個季度的通用會計準則(GAAP)收益計算了美國、歐洲、日本、韓國15家頂級傳統(tǒng)車企的整體市盈率,結果僅為7.4,與特斯拉的歷史市盈率相比簡直微不足道。

531%

特斯拉股價

自新冠肺炎疫情爆發(fā)之前的峰值

(2020 年 2 月 19 日報收 917.42 美元/股)

以來的上漲幅度

從本質(zhì)上講,市場認為,即便已經(jīng)在“電動汽車轉(zhuǎn)型”上投入數(shù)十億美元,特斯拉的競爭對手依然無法從電動汽車業(yè)務中賺到利潤。斯圖爾特認為:“在投資者眼中,電動汽車市場已經(jīng)是一片紅海。他們認為特斯拉將贏家通吃,其他公司只能成為特斯拉的模仿者和追隨者,在商品終端展開爭奪,而特斯拉則將成為行業(yè)內(nèi)的頂級品牌和技術領袖。”

一言以蔽之,特斯拉的超萬億美元估值相當于投資者的一種預言,即電動汽車市場將成為特斯拉獨享的財富寶庫。但這種可能性有多大?特斯拉的所有主要競爭對手對于電動汽車領域都是雄心勃勃。特雷納在他最近的文章中指出,大眾、戴姆勒和Stellantis均已經(jīng)做出承諾,到2030年,其生產(chǎn)的汽車中有50%將是電動汽車,而福特則為40%。總之,據(jù)特雷納估計,特斯拉的10家競爭對手的目標是到2030年每年生產(chǎn)1,900萬輛電動汽車。請注意,國際能源署對當年整個市場的銷量預測是略低于2,600萬輛。傳統(tǒng)汽車巨頭每售出一輛電動汽車,都會進一步降低特斯拉賣出足夠汽車證明當前超高估值合理的可能性。

最可能的結果是,在其他車企渡過“蹣跚學步”的階段之后,特斯拉的股價將趨于平穩(wěn)或一跌到底,雖然可能會對投資者造成打擊,但即便該公司可以持續(xù)增長、創(chuàng)新,這種情況也極有可能發(fā)生。最終,基礎數(shù)學的力量將會摧毀建立在信心、信念和美國夢想家魅力之上的沙堡。這些數(shù)字站不住腳。電動汽車行業(yè)必將迎來越發(fā)激烈的競爭,而特斯拉的股價又很容易發(fā)生變化。有些學費非交不可。

*****

蘋果、微軟、亞馬遜和 Alphabet 能不能穩(wěn)坐萬億美元俱樂部?

特斯拉(Tesla)新加入了美股市場的萬億美元市值俱樂部,然而俱樂部里的四位老成員有些特質(zhì)特斯拉并不具備,那就是市場支配帶來的巨額收入。巨頭們還主宰著很多人的投資組合:四家公司加在一起占標準普爾500指數(shù)(S&P 500)總市值的20%以上。這意味著從很大程度上說,持有指數(shù)基金的大眾收益依賴巨頭持續(xù)成功。以下是2022年投資者應該注意的事項??? 作者:Matt Heimer

Alphabet

市值? 1.95 萬億美元

新冠肺炎疫情前創(chuàng)新高后的股票回報率*? 92%

優(yōu)勢? 市場研究機構eMarketer稱,Alphabet旗下的谷歌(Google)占據(jù)了數(shù)字廣告市場約30%份額。該項業(yè)務是盈利機器,YouTube更是為引擎添了不少燃料。

威脅? 美國和歐洲的監(jiān)管機構認為谷歌搜索和廣告業(yè)務之間的聯(lián)系存在反競爭行為,正在對Alphabet提起一系列反壟斷訴訟。Alphabet則宣稱經(jīng)營方式公平透明。盡管如此,如果該公司遭遇法院敗訴或者為達成和解改變商業(yè)模式,就都可能導致利潤下降,也會讓股東震驚。

?

亞馬遜(Amazon)

市值? 1.81萬億美元

新冠肺炎疫情前創(chuàng)新高后的股票回報率? 65%

優(yōu)勢? 新冠肺炎疫情只會加深人們對電商的依賴,亞馬遜在電商領域占主導地位,其開創(chuàng)性的云服務業(yè)務迄今在市場上仍然處于領先地位。兩項業(yè)務均可以抵抗通脹。

威脅? 大型零售商沃爾瑪(Walmart)、塔吉特(Target)和小型零售商(Shopify客戶眾多)在電商領域越發(fā)成熟,競爭增多可能意味著增長變得溫和。亞馬遜股票市盈率為70倍(遠高于標準普爾500指數(shù)平均值24倍),如果亞馬遜發(fā)展趨于平穩(wěn),投資者的熱情就可能會逐漸消減。

?

蘋果(Apple)

市值? 2.64萬億美元

新冠肺炎疫情前創(chuàng)新高后的股票回報率? 102%

優(yōu)勢? 蘋果的高端科技產(chǎn)品生態(tài)系統(tǒng)包括iPad、iPhone、電腦、應用程序和蘋果音樂(Apple Music)之類的服務,向來能夠讓消費者保持忠誠。蘋果系列產(chǎn)品利潤也相當豐厚,過去七年的六年里,蘋果一直是《財富》美國500強中利潤最高的公司。

威脅? 對于像蘋果一樣硬件出貨量龐大的公司來說,全球性半導體短缺是巨大難題。蘋果表示,芯片危機導致最近一個季度公司收入損失超過60億美元。與此同時,2021年9月的一項法庭裁決要求蘋果允許iPhone開發(fā)者向消費者提供應用商店之外的支付選項,可能影響蘋果商店(App Store)的利潤。

?

微軟(Microsoft)

市值? 2.55萬億美元

新冠肺炎疫情前創(chuàng)新高后的股票回報率? 84%

優(yōu)勢? 曾經(jīng)的微軟幾乎全靠Windows操作系統(tǒng)和Office軟件聞名,如今已經(jīng)發(fā)展到云服務(Azure)、發(fā)展迅速的游戲平臺(Xbox)、網(wǎng)絡安全和人工智能等等。與蘋果一樣,微軟的產(chǎn)品往往“粘性”很強,所以用戶會經(jīng)常購買新款,為公司提供可預測的收入增長。

威脅? 微軟的云業(yè)務是近年來最成功的案例,面臨著同在萬億美元俱樂部的亞馬遜和谷歌等公司激烈競爭。基于網(wǎng)絡的辦公工具也逐漸流行,擠占了Windows的市場份額。

*數(shù)據(jù)為2020年2月19日至2021年11月22日的股票收益率;市值數(shù)據(jù)截至2021年11月22日。

?

譯者:梁宇