從近期行業基本面來看,股民該如何持倉?

趙亞赟

2021-05-16

鑒于基金的持倉傾向,未來A股仍將保持震蕩格局,個股分化嚴重。

文本設置

文本設置

Plus(0條)

Plus(0條)

今年雖然有些國家的新冠肺炎疫情呈惡化態勢,但到目前為止,中國的經濟增長很不錯。此外,雖然經濟增長和行業整體盈利與股指的相關度并不高,但倘若單個行業的營收增幅較大的話,也經常會成為股市重要的炒作題材,基金等大型機構投資者經常以行業基本面作為買賣股票的重要依據。

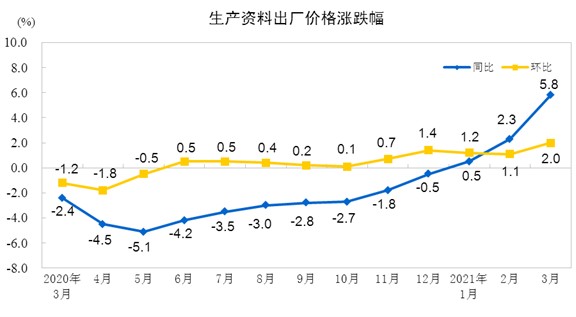

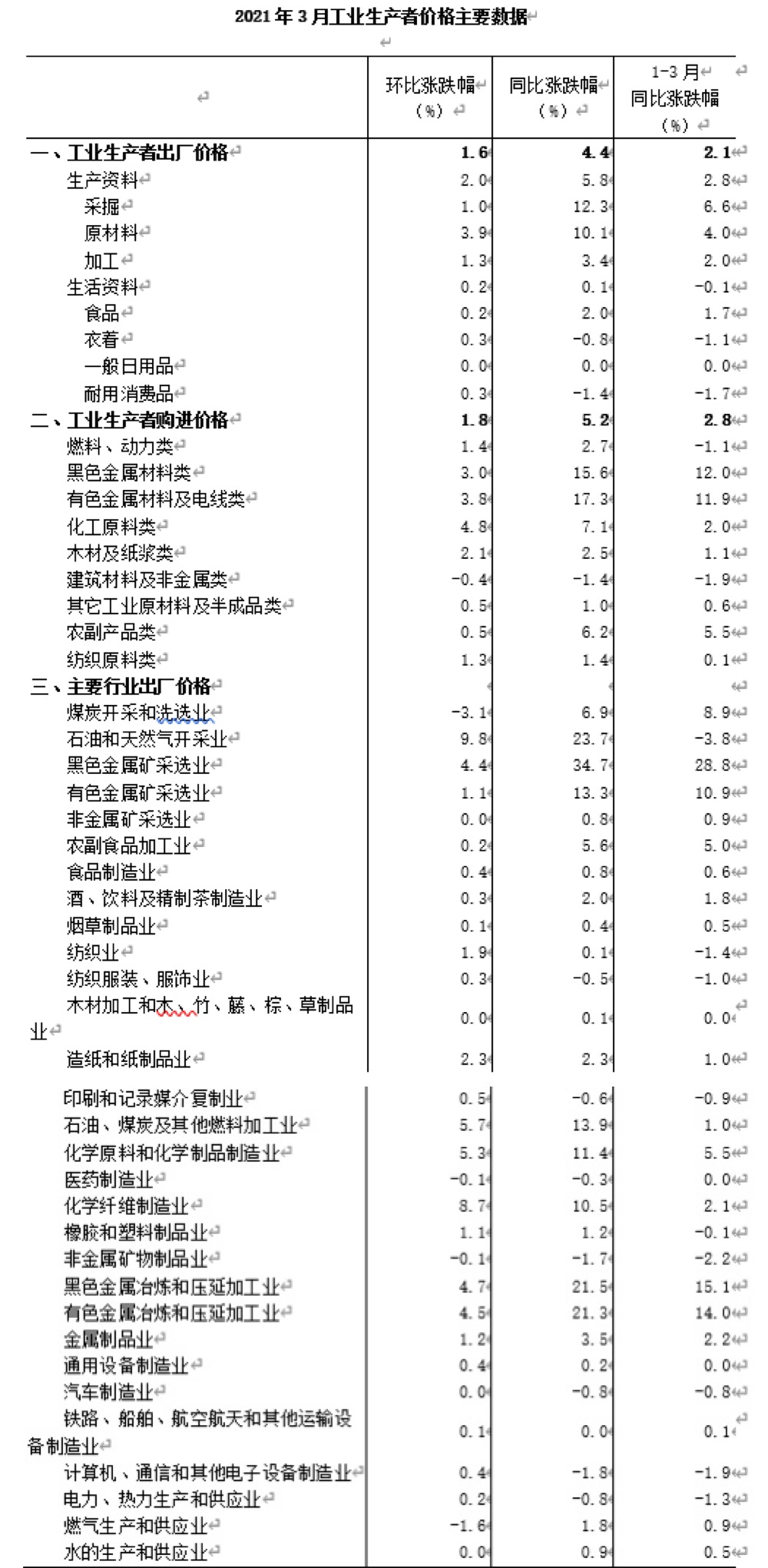

今年3月的工業生產者出廠價格上漲開始加速。其中,采掘工業價格上漲12.3%,原材料工業價格上漲10.1%,加工工業價格上漲3.4%。在工業生產者購進價格中,有色金屬材料及電線類價格上漲17.3%,黑色金屬材料類價格上漲15.6%,化工原料類價格上漲7.1%。(摘自國家統計局于2021年4月9日發布的《2021年3月份工業生產者出廠價格同比上漲4.4%,環比上漲1.6%》文章——編注)

從表1來看,第一季度的黑色金屬相關產業增長最快,其次是有色金屬,第三是化工原料。4月的價格上漲明顯開始向中下游產業蔓延,不但管材等金屬制品漲價,家電、電動車等消費品也開始漲價。

再看服務業,建筑業商務活動指數為62.3%,高于上月7.6個百分點。服務業商務活動指數為55.2%,高于上月4.4個百分點。從具體行業情況看,鐵路運輸、航空運輸、電信廣播電視衛星傳輸服務、互聯網軟件及信息技術服務、貨幣金融服務、保險等行業商務活動指數位于60.0%以上高位景氣區間。(摘自國家統計局于2021年4月6日發布的《2021年3月下旬流通領域重要生產資料市場價格變動情況》文章——編注)

從以上數據來看,航空運輸、電信廣播電視衛星傳輸服務、互聯網軟件及信息技術服務、貨幣金融服務、保險等行業反彈較強,實際上股市已經有所反應。而隨著新冠肺炎疫情逐漸衰退,旅游餐飲等行業的復蘇將會加快。

而建筑業劇烈的反彈似乎代表著房地產的復蘇。對房地產來說,流動性泛濫必然導致房地產價格上漲。美國房價一路飆升,很多人甚至拿政府給的防疫補貼來買房或家具和家電。而中國房價的上漲壓力也很大。由于政府嚴厲打壓一線城市房價,一線城市的平均房價一時難漲,但資金還是大量涌向管控不嚴的別墅等高價房和需求特別旺盛的學區房。而監管力度較低的二三線城市房價早已大漲。隨著城鎮化進程的加快,和農村結婚對城里房子的需求,縣城的房子反倒可能成為漲幅最大的板塊。

我們知道,房地產上市公司價格指數與利率之間呈負相關關系,與貨幣供應量M1之間呈正相關關系。從去年起,全球的M1大幅增加,這嚴重刺激著房地產上市公司的股價,雖然有政府嚴厲的監管政策,但監管政策越嚴厲就說明房價上漲壓力越大。房地產公司業績可能會分化嚴重。

行業基本面并不總是能夠與本行業股票走勢相吻合。再好的基本面,也還需要盤面的印證,我們才可以入手。有些行業的有些個股的業績很好,增長也不錯,但就是很長時間不漲,這種情況也不少見,比如現在大紅大紫的茅臺就曾經做過好多年的冷板凳。行業基本面良好的股票板塊能否上漲,還要看大資金特別是大機構資金是否持續買入,而公募基金則是這些大資金的代表,其數據最容易搜集。

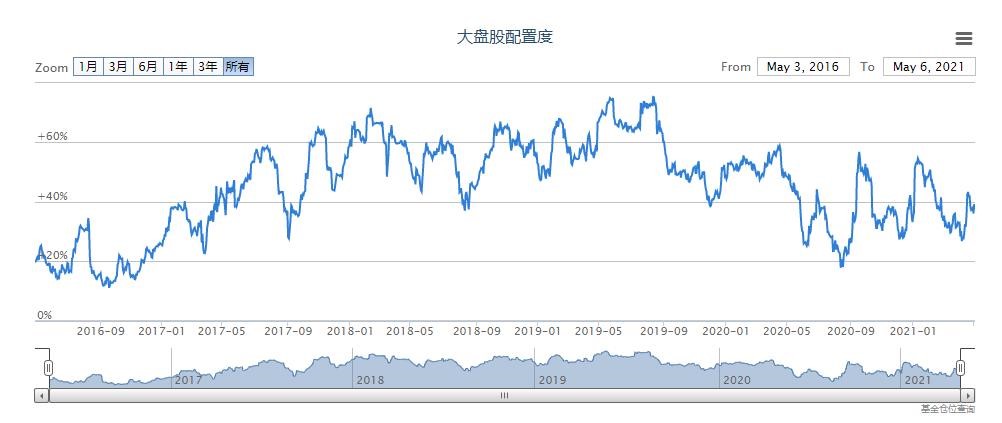

圖4:A股公募基金持倉占比情況(2016年5月3日-2021年4月30日)。來源:金蟬基金網

從圖4來看,全部非債基金倉位為78.87%,看起來雖然有點偏高,但離88%的魔咒還有不少距離。不過我們仔細一看就能夠發現,雖然混合基金的倉位下降較大,但普通股票基金的倉位居然高達92.9%。這么多股票基金都幾乎滿倉,說明這些基金并沒有大量從抱團股撤出,而是坐等后續資金抬轎。債券基金甚至只要沾債的基金倉位都不高,也許是被連續的企業債券違約嚇壞了。這些混合基金的手里有錢,但它們對風險的厭惡程度顯然都比普通股票基金強烈多了,不太會在普通股票基金滿倉的時候跑去抬轎。這代表著場內機構投資的后續資金不足,股市上漲乏力。

不過另一方面,從表2可以看出,雖然目前基金的贖回壓力很大,但北上資金卻大量流入,這也說明下跌的空間不大。不過北上資金也不傻,也不會去買基金抱團股,給已經滿倉的基金抬轎,它們更看重普通股票基金忽略的低估值價值股。

那么普通股票基金在哪些板塊持倉多,哪些板塊持倉少呢?

由以上兩圖能夠看出,基金大盤股持倉僅為37.83%,而中小盤及創業板的配置則為62.59%。雖然基金似乎更看好中小股,但近幾天也在減倉。不論大盤股還是中小股,基金的策略基本上還是高拋低吸,而對中小股更看好一些,這倒是符合文中前面對民企增長預期更強的基本面分析。

具體到行業板塊,基金持倉卻分化很大:

從上面這些圖可以知道,基金最大的倉位還是醫藥生物類的股票,其次是食品飲料類的股票,也就是說基金還是抱團持有醫藥和白酒,并沒有大幅減持,或者說未能大幅減持。當然這也有情可原,畢竟雖然A股有3,000多只股票,但值得長期持有的就那么多。不過抱團股的減持壓力還是很大的,基金不可能長期這樣抱著不放,這也是近期每次股市上沖,都出現大量拋盤的一個重要原因。

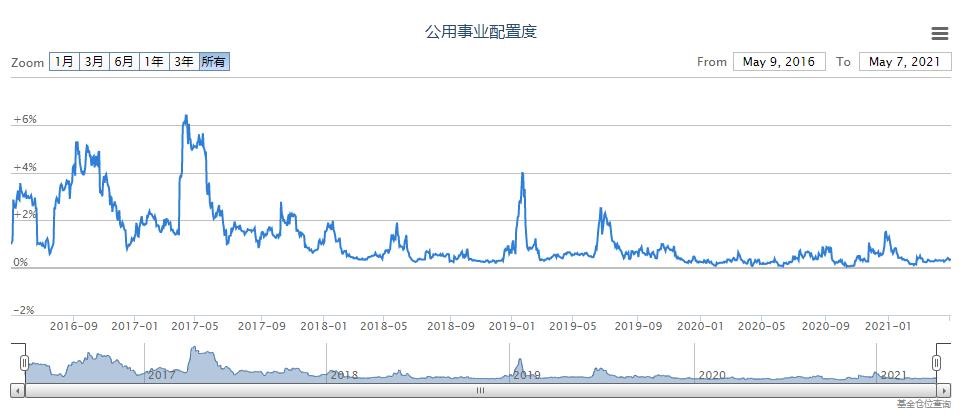

再看行業景氣恢復很強的休閑服務類股票配置只有4.01%,這有些讓人費解,也許是因為這類的上市公司估值都不低,業績都不太好?不過也在增配,值得投資者關注。交通運輸按說也是恢復不錯的行業,但不僅配置只有0.62%,而且還在減配,難道是基金都不太看好貿易增長?公共事業類股票配置只有0.36%,說明絕大多數基金對后市還是比較看好的,不愿意采取防御策略。對美股興旺的房地產、建筑裝飾類和股票,境內基金都不看好,即便是還跟積極財政息息相關的建筑材料類股票,基金配置也只有1.21%,似乎基金都擔心國家打壓房地產的政策,不看好相關行業,甚至不看好基礎設施投資,完全不理睬建筑服務業基本面的暴漲。美國家庭大肆購買家電,而基金對家電板塊的配置也只有4.68%,不過還好這幾天逆勢略有增長。

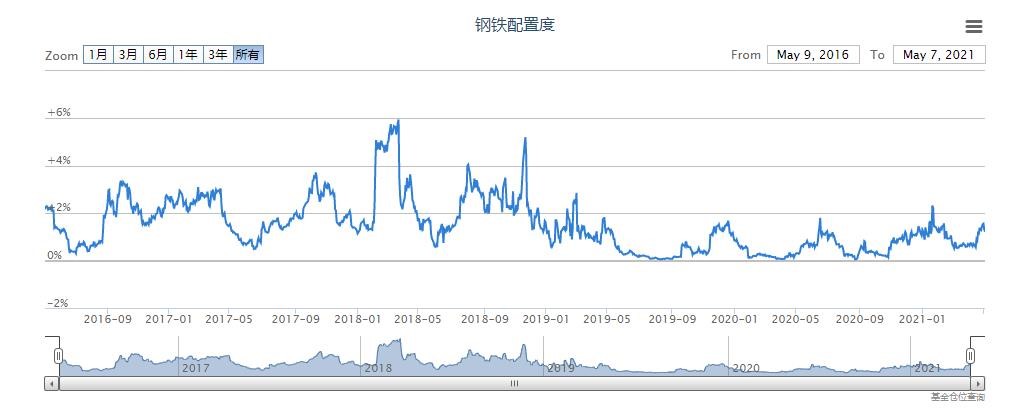

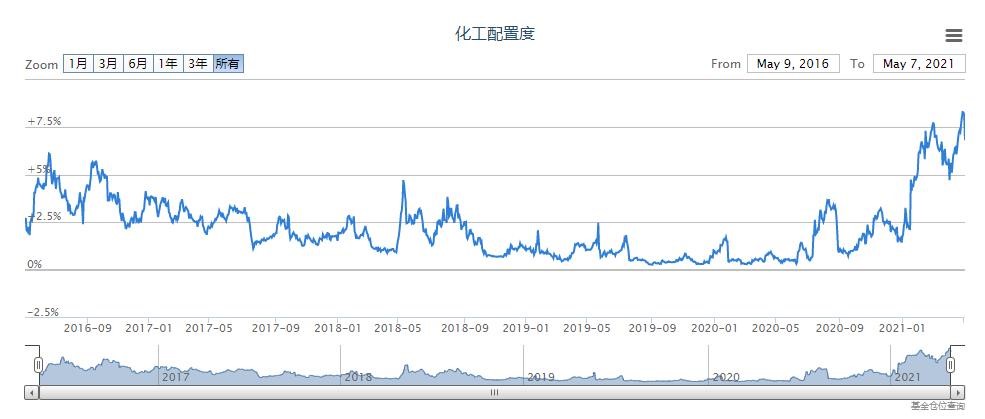

但也有行業基本面很好而基金又比較關注的,例如黑色金屬、有色金屬、化工產品等板塊。鋼鐵配置雖然只有1.32%,但從低位加倉。有色略有回落,但總體還是增加趨勢,有4.92%。化工的情況跟有色比較類似,配置卻更高,有6.8%。

總的來說,我們建議投資者買入行業基本面好而且基金配置穩步增加的板塊,關注基本面較好但基金尚未增加配置的板塊。這也與我們今年一直強調買入順周期股票的觀點一致。(財富中文網)

注:本文僅代表作者觀點,不代表財富中文網立場。文章內容僅供參考,不構成投資建議。

請打開財富Plus APP